Garantie dommage-ouvrage

Tout propriétaire souhaitant construire sa maison ou faire réaliser des travaux de rénovation ou d’agencement, devient maitre d’ouvrage.

Avant l’ouverture du chantier, il doit obligatoirement souscrire à une assurance dommages-ouvrage.

Elle prend en charge le préfinancement rapide des travaux normalement couverts par la garantie décennale du constructeur.

L'assurance dommages-ouvrage, qu'est-ce-que c'est ?

Lors de la prise de décision pour construire ou faire construis un bien immobilier, et que vous soyez particuliers ou professionnels du bâtiment, il est obligatoire de souscrire une assurance dommages-ouvrage.

Évidemment, pendant les travaux de chantier, il est possible que la mise en place des matériaux ne tienne pas bien.

Assurance dommages-ouvrage : Définition

Obligatoire pour les constructions neuves, l’assurance dommages-ouvrage couvre les frais de réparation des dommages et désordres faisant l’objet de garantie décennale, sans avoir à attendre la décision de justice.

La compagnie d’assurance offrant cette couverture doit bien sûr réaliser les travaux nécessaires par une expertise unique.

La garantie débute dès la 1ère année de la réception des travaux en passant par la garantie de parfait achèvement, puis la garantie décennale.

Elle couvre le propriétaire (maître d’ouvrage) et aussi les propriétaires successifs dans la durée déterminée de la garantie décennale.

La non-souscription à une assurance dommages ouvrage peut donc entrainer plusieurs sanctions et difficultés.

Quand faut-il souscrire une assurance dommages-ouvrage?

La souscription à une assurance dommages-ouvrage doit être établie avant l’ouverture du chantier.

Elle débute à partir de la 1ère année de la réception des travaux et expire à la fin de la garantie décennale souscrite par la société, et est valable même en cas de revente.

La souscription à une assurance dommages-ouvrage doit être faite avant le début du chantier, à savoir 3 mois au minimum avant son ouverture.

Pour que la garantie commence de la fin de la période de parfait achèvement (une année après la réception du chantier vérifiée par un PV de réception signé) jusqu’à la fin de la période de la garantie décennale (pendant 10 années après la réception des travaux), il est nécessaire de souscrire l’assurance dommages-ouvrage avant le début du chantier.

Pourquoi contracter une assurance dommages-ouvrage?

En cas de sinistre, trouver les causes liés à cette situation peut s’avérer difficile et surtout long; d’où l’intérêt de souscrire une assurance dommages-ouvrage qui assure une indemnité pour payer sans franchise et sans avoir à attendre qui sont les personnes responsables.

L’assurance dommages-ouvrage prend en charge les dommages matériels touchant à la solidité de l’ouvrage et ce pendant la période de la garantie décennale.

Cependant, elle ne couvre pas les éléments dissociables de l’ouvrage tels que les portes ou les fenêtres.

Il est à noter que ce type de garantie n'est pas appliqué aux dommages causés par l'assuré, que ce soit pour un incendie, attentat, usure normale, etc.

Par contre, elle peut être appliquée aux dommages immatériels que le propriétaire ou ses habitants peuvent subir et ce en option (tel qu’un préjudice dû à une perdre de la jouissance de la maison).

Quel est le montant d'une garantie dommages-ouvrage ?

Evidemment, le coût de la garantie dommages-ouvrage est dépendant du coût total de la construction de l’ouvrage, revalorisé pour prendre en considération l’augmentation générales des frais de construction et ce entre la date à partir de laquelle le contrat a été souscrit et la date de réparation du sinistre.

Néanmoins, plusieurs contrats contiennent une clause qui limite le jeu de la variation de l’indice à 10% par an.

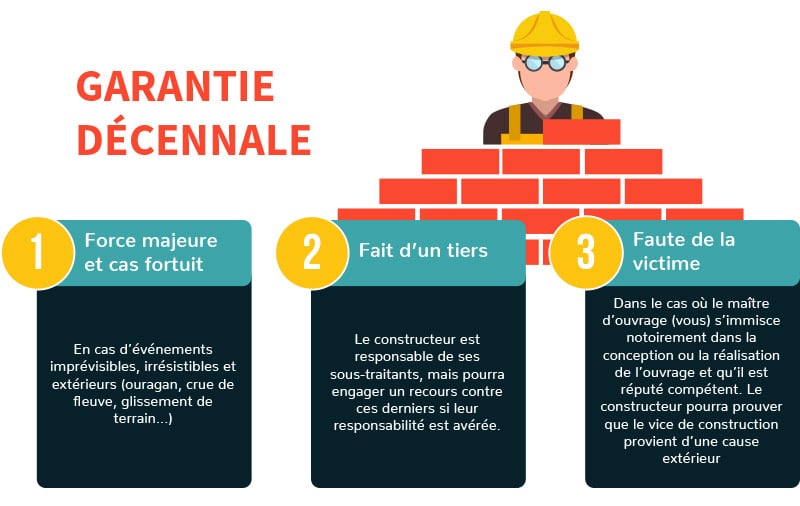

La garantie décennale

Tous les professionnels du bâtiment ou constructeurs qu’ils soient entrepreneurs, vendeurs d’immeubles à construire, architectes, sont tenus responsables pendant une période de 10 années des dommages qui :

- Compromettent à la solidité de l’ouvrage ;

- Rendent l’ouvrage impropre à sa destination ;

- Affectent des éléments d’équipement indissociables à l’ouvrage.

Dans les conditions suivantes, le constructeur non responsable peut dispenser de sa responsabilité :

Par contre vous pouvez trouver une garantie dommages-ouvrage chez la MAAF, AXA, la GMF ou encore la mutuelle des architectes pour bénéficier d’une couverture complète.

Souscrire à une assurance dommages-ouvrage pas cher en ligne

Par exemple, un plancher qui s’est affaissé, une fissure qui est apparue sur une façade, ou encore une toiture qui s’est effondrée.

L’assurance dommages-ouvrage s’intéresse également aux désordres qui nuisent à l’habitabilité du bien.

A titre d’exemple, lorsque le relevé d’étanchéité d’une toiture terrasse laisse place à des infiltrations d’eau à l’intérieur du logement.

Maitre d’ouvrage particulier

La non souscription du maître d’ouvrage professionnel à l’assurance dommages-ouvrage, peut entrainer des sanctions civiles et même pénales.

Si le maître d’ouvrage particulier vend une maison ayant été construite il y a moins de 10 ans, il sera tenu responsable de toutes les conséquences résultantes du défaut d’assurance.

En cas de sinistre par exemple, le nouveau propriétaire pourrait lui demander de payer les frais liés à la réparation.

A quoi sert une assurance dommages-ouvrage ?

Pour sa protection, un propriétaire qui fait construire ou agrandir un bâtiment qui lui appartient, doit souscrire à une assurance dommages ouvrage avant même le début des travaux. Il s’agit d’une assurance obligatoire.

En cas de sinistre affectant la construction, l'assurance dommages ouvrage permet de préfinancer le paiement rapide des réparations.

L’assurance dommages ouvrage à 90 jours maxima à compter de la déclaration du sinistre pour proposer une offre d’indemnité au propriétaire.

A la charge ensuite de l’assureur d’identifier le ou les professionnels responsables des désordres et d’exercer un recours afin de récupérer le montant de l’indemnité versée au propriétaire.

La garantie dommages ouvrage est acquise pendant 10 ans à partir de la réception des travaux. Elle prend fin à l’expiration de la garantie décennale.

Elle protège le propriétaire ayant faire les travaux, mais aussi les propriétaires suivants dans la limite de la durée de la garantie décennale.

Que faire pour bien choisir son assurance multirisque professionnelle ?

Vous êtes à la tête d’une entreprise, vous vous interrogez certainement pour savoir comment bien la protéger.

L’assurance multirisque professionnelle permet de couvrir le chef d’entreprise tout d’abord pour sa responsabilité civile mais également pour les biens indispensables au bon fonctionnement de son activité, comme le matériel ou encore les locaux,…

Quelque soit la taille de votre entreprise, il vous est fortement recommandé de souscrire à une assurance multirisques professionnelle. Cette dernière comprend :