Garantie décennale et remboursements

La garantie décennale est une assurance de construction obligatoire, imposée par la Loi Spinetta et réglementée par l’Article L 241.1 du Code des assurances et existe en droit français depuis 1804.

Étant obligatoire, la garantie décennale doit être souscrite avant le début des travaux, et doit être contractée par tous les professionnels du bâtiment et encadre ainsi, les obligations de tous les intervenants d’un ouvrage en matière de dommages…

Comment choisir la meilleure assurance RC décennale ?

Pour que vous soyez sûr de votre choix et ayez l’esprit tranquille, et comme il est difficile de chercher le peu d’offres disponibles en garanties décennales sur le marché, nous vous proposons notre comparateur d’assurance décennale en ligne et gratuitement.

- Gain de temps : Vous aurez une vision globale, claire et immédiate sur les différentes offres de garanties décennales disponibles sur le marché, rien qu’à travers une seule demande de devis.

- Gain d’argent : Nous vous proposons des garanties décennales complètes avec des tarifs négociés avec les compagnies d’assurance.

- Facilité de la souscription : Tous les détails requis afin de pouvoir établir votre choix sont directement associé à chaque contrat de garantie décennale.

Comment obtenir un devis d'assurance décennale ?

Tout d’abord, il est à noter que le service de comparaison des contrats de garanties décennales qu’on vous offre est gratuit.

Si vous avez besoin d’informations complémentaires, notre équipe regroupe des experts qui sont à votre disposition que ce soit par téléphone ou à travers notre site web.

En 2 minutes, vous n’aurez qu’à faire rentrer quelques coordonnées telles que :

- votre métier ;

- votre niveau d’expérience ;

- votre zone de travaux ;

- le chiffre d’affaire de votre entreprise ;

- votre sinistralité antérieure

Premièrement, la garantie décennale ne couvre pas les travaux de chantier ayant eu lieu avant le début du contrat. Autrement dit, elle ne couvre que les travaux ayant été faits pendant la validité du contrat.

Deuxièmement, votre attestation de garantie décennale doit nécessairement être jointe à vos devis et factures que vous devez transmettre à vos clients.

Il faut qu’il soit au moins mentionné dans cette attestation :

- le nom de l’assurance souscrite ;

- la couverture géographique que couvre la garantie décennale ;

- les coordonnées de l’assureur.

Souscription à un contrat de garantie décennale pas cher, comment ça marche ?

Afin de comprendre le fonctionnement du calcul des devis de garanties décennales obtenus, il faut savoir avant tout, que le coût de la cotisation de la garantie RC décennale peut varier en fonction de plusieurs facteurs :

Le coût de votre garantie RC décennale augmente au fur et à mesure que votre chiffre d’affaires augmente : Plus ce dernier est important, plus le risque à couvrir est important à son tour.

Comme la majorité des autres types d’assurances, le coût de la garantie RC décennale varie en fonction de la zone géographique choisie.

En fonction de ces facteurs et grâce à notre comparateur de garanties décennales, vous obtiendrez des devis personnalisés. Vous pouvez ainsi souscrire en ligne au contrat qui vous intéresse en envoyant les pièces requises de façon dématérialisée.

La souscription en ligne est une procédure simple, gratuite et rapide qui peut se faire rien qu’à travers la comparaison et la sélection du meilleur devis obtenu selon vos critères (meilleur rapport qualité/prix).

Une assurance RC décennale, c’est quoi ?

L’assurance de responsabilité décennale s’impose aux professionnels du Bâtiment et des Travaux Publics (BTP), entreprises ou artisans, et couvre l’ouvrage réalisé sur une période de 10 ans à compter de la livraison des travaux.

Le particulier doit notamment souscrire un contrat de dommages ouvrage, tandis que les intervenants de la construction doivent contracter une assurance décennale avant l’ouverture du chantier.

L’assurance décennale comprend une couverture généralement large des dégâts sur les vices de construction pouvant survenir suite à :

- Des travaux de construction ou de reconstruction (creusement d’une piscine)

- Des travaux de rénovation et réhabilitation

- Des travaux effectués à l’intérieur de la propriété immobilière (cheminée…)

- Les problèmes d’étanchéité ;

- Les fissures causées par le passage des câbles.

Les dommages doivent toutefois rendre l’ouvrage impropre à sa finalité, ou concerner sa solidité (menaces d’effondrement), pour se voir qualifier de «dommages de nature décennale».

Ainsi, et en tant que propriétaire du logement, vous devez obligatoirement passer par un professionnel ayant souscrit une garantie décennale afin de se protéger.

En tant que professionnel du bâtiment, vous êtes tenu responsable vis-à-vis de :

- Maître d’ouvrage (le client) ;

- Futurs acquéreurs.

La garantie décennale est obligatoire pour qui ?

Votée et appliquée depuis le 4 janvier 1978, la loi Spinetta impose aux professionnels du bâtiment à souscrire une garantie décennale connue également sous le nom d’assurance Responsabilité Civile décennale.

Par conséquent, si vous êtes impliqué dans la réalisation ou la participation à la construction/rénovation d’un bien immobilier (neuf ou existant), vous devez obligatoirement souscrire une assurance RC décennale.

Ainsi, les personnes concernées et obligées de souscrire une garantie décennale sont généralement :

- Les constructeurs de maisons individuelles, les promoteurs immobiliers, les lotisseurs, les maîtres d’œuvre, les architectes, les bureaux d’études, les contrôleurs techniques, et toute personne ayant construit un ouvrage qu’il soit nouveau ou pas (on parle dans ce cas de garantie décennale auto-entrepreneurs).

- Les plombiers, électriciens, maçons, charpentiers, couvreurs, ou encore tous les prestataires ayant un lien avec le maître d’ouvrage à travers un contrat de louage.

- Les professionnels du BTP étrangers souhaitant construire ou rénover en France doivent obligatoirement souscrire une garantie décennale.

Que se passera-t-il si vous ne souscrivez pas une garantie RC décennale ?

Comme déjà mentionné, il faut que votre assurance RC décennale soit souscrite avant le commencement des travaux pour qu’elle soit validée.

Ensuite, l’entrepreneur demande à un courtier de lui faire une proposition de contrat d’assurance.

Le courtier recueillera des informations sur le chantier, les contrats de construction, les plans et les projets les rapports de spécifications, la documentation technique et tout document jugé nécessaire.

Ensuite, le courtier demandera à un ou plusieurs assureurs d’élaborer une proposition d’assurance.

Dans le cas contraire, vous êtes tenu responsable de tout dommage causé pendant les 10 années. Mais la sanction ne s’arrête pas là, vous risquez une peine d’emprisonnement de 10 jours à 6 mois avec une amende de 75 000 € à payer !

Que couvre la garantie décennale ?

Les incendies et sinistres pris en charge par l'assurance RC décennale

En cas de dommages survenus lors de l’exercice de votre métier, la garantie décennale couvre généralement la réparation des dommages suivants :

- Dans le cas où le bien immobilier n’est pas adéquat à sa destination et ne répond donc pas aux critères et fonctions auxquels il a été attribué au départ :

- Manque d’isolation

- Infiltrations de l’eau à cause de la toiture

- Chauffage central non conforme

- Canalisations encastrées…

- Dans le cas où l’infrastructure du bâtiment et de ses équipements consubstantiels ne sont pas à la hauteur :

- Une pompe à chaleur est mal posée et rend donc le bâtiment invivable…

- Dans le cas où les dommages touchent à la solidité générale du bien immobilier :

- Les fissures, la déformation de la charpente, ou encore l’effondrement d’un mur.

- Dans le cas où le bien immobilier est résultant à un défaut de conformité :

- Travaux pas conformes à ce qui a été envisagé au début ;

- Un problème de sol : bien immobilier réalisé sur un terrain pas convenable.

Les sinistres non pris en charge par la garantie décennale

Dans les cas suivants, la prise en charge des sinistres ne peut pas être engagée par l’assurance RC décennale.

Vu que la garantie décennale vous couvre sur une période s’étalant sur 10 ans, tout dommage relevant après cette période ne sera guère pris en charge tel que :

- Tout défaut ne menaçant pas la solidité du bien immobilier et qui relève des défauts esthétiques tels qu’une petite fissure par exemple.

- Toute contrefaçon de votre part en tant que professionnel en charge de la construction telle que la facturation sur votre client d’un type de matériaux qui n’a pas été utilisé.

- Les petits travaux et défauts qui ne relèvent pas des gros ouvrages tels que les portes, les fenêtres, les sanitaires, etc.

- Les causes étrangères telles que le vandalisme ou un incendie provoqué par un tiers.

- En cas de catastrophe naturelle.

- Dommages causés par le propriétaire suite à un problème d’entretien.

Comment faire jouer l'assurance décennale pour les professionnels ?

En tant que professionnel et donc responsable des dommages causés dans un bien immobilier pendant la période d’application de l’assurance RC décennale, si un de vos anciens clients vous contacte par rapport un sinistre, il faut faire jouer son assurance décennale. Mais comment ?

Tout d’abord, il faut que les dommages ne proviennent pas d’une cause étrangère (Selon l’article 1792 du Code civil). Une fois que ce point est validé, vous pouvez suivre les étapes suivantes afin d’être indemnisé par votre garantie RC décennale :

- Sur le champ, vous devez contacter votre fournisseur d’assurance une fois que vous êtes tenu au courant de la situation, que ce soit par email, courrier ou téléphone pour pouvoir envoyer votre demande d’indemnisation ainsi que les pièces requises.

- Par la suite, une expertise va être organisée par votre fournisseur d’assurance dans le but d’établir ou pas, l’application de la garantie décennale.

- Et finalement, après l’accord accordé par l’expertise, votre fournisseur d’assurance prendra en charge le paiement des réparations tout en respectant les clauses, modalités, et délais prévus dans votre contrat de garantie décennale.

Bien qu’elles soient complémentaires, la garantie dommages ouvrage est différente de la garantie décennale qui à son tour, est différente de la garantie Responsabilité Civile Professionnelle (RC PRO).

La garantie dommages ouvrage indemnise automatiquement le sinistre sans avoir à attendre les responsabilités de chaque part. Elle prend ainsi en charge en cas de sinistre, les démarches à suivre concernant les travaux passés à la fois du côté financier et administratif.

La garantie de parfait achèvement impose au constructeur de réparer les désordres ayant été signalés pendant la 1ère année d’achèvement des travaux.

Cette garantie concerne les dommages physiques et matériels qui se sont produits lors de l’exercice de votre activité. Par exemple un ouvrier qui se blesse par votre faute sur le chantier ou une chute d’un échafaudage.

Cette garantie complète la garantie Responsabilité Civile professionnelle pour que vos clients soient protégés pour une durée de 10 ans.

Pour conclure, dans le cas où vous exercez une profession ayant un rapport avec le domaine du bâtiment notamment la construction, il faut à la fois souscrire une garantie décennale et une RC Pro.

Puisqu’elles sont assez chères, il est nécessaire de bien sélectionner les offres disponibles sur le marché avant de souscrire et de comparer !

Description des différentes garanties de l'assurance décennale

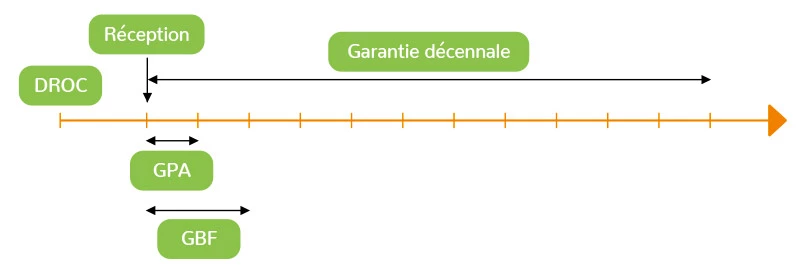

Comme déjà mentionné, la validité de garantie de parfait achèvement (GPA) est de 1 an, tandis que la garantie de bon fonctionnement (GBF) est valable pour une durée de 2 ans, et finalement la garantie décennale est valable pendant 10 ans à compter de la date de réception des travaux.

Souscrire une assurance RC décennale après résiliation pas chère en ligne

Suivant la loi du 4 janvier 1978, les professionnels qui travaillent dans le secteur du bâtiment sont obligés de souscrire à une rc décennale pour les œuvres réalisées. Elle permet à l’acquéreur de l’ouvrage de demander un remboursement auprès de l’assureur en cas de dommage survenu sur le lieu.

L’assurance RC décennale prend effet à partir de la date de réception des travaux et pendant une période de 10 ans. Elle garantit plusieurs points relatifs à la construction tels que :

- la solidité des équipements ;

- la solidité de l’ouvrage ;

- l’effondrement du bâtiment suite à un vice de construction.

Aussi, en cas de problèmes relatifs à l’irrigation du bâtiment, les professionnels ne sont donc plus tenus responsables des dommages subis car les remboursements sont pris en charge par l’assureur.

Bien que la souscription à une RC décennale doit être réalisée avant le début des travaux, les compagnies peuvent accepter l’adhésion du professionnel en cours de construction. Cependant, certaines personnes (physiques ou morales) exigent la copie de la souscription à une contrat décennale avant le commencement des travaux.

Les personnes qui souhaitent souscrire pourront obtenir un devis relatif à leur garantie. Pour cela, il suffit de remplir le formulaire de demande de devis sur le site ou faire une demande par téléphone au n°01 80 91 62 74.

Le devis relatif aux exigences et aux besoins de chaque assuré sera livré gratuitement, ainsi que sont attestation nominative, dans les plus brefs délais.

les pieces pour l'inscription

- RIB : Obligatoire même en cas de paiement annuel.

- KBIS ou carte d’artisan (daté de moins de 2 mois).

Si création ou jamais assuré

Pour chacune des activités demandées, justifier l’expérience par : des certificats de travail, CV, diplômes, bulletin de paye, ect, sur une période de minimum 4 ans pour le Gros Oeuvre et 3 ans pour le Second Oeuvre.

- Pour un gérant avant la date de création de l’entreprise (ou à défaut).

- Ceux du ou des ouvriers, avant la date de leur embauche dans l’entreprise (fournir contrat de travail CDI).

Si déjà assuré

Le relevé de sinistre daté de moins de 2 mois sur les 5 dernières années ainsi que la dernière attestation d’assurance faisant ressortir les activités précédemment assurées. Si activités supplémentaires ou assurance inférieure aux compétences requises, fournir des justificatifs complémentaires pour atteindre 4 ans pour le Gros Oeuvre et 3 ans pour le Second Oeuvre.

Rc pro jurispurudence

Jurisprudence : RC professionnelle.

Arrêt de la cour de cassation du 24/10/2012 pourvoi 11-20-439 : l’assureur n’a pas d’obligation de vérifier la capacité d’exercice de l’assuré

Un couple est en contentieux avec l’entreprise en charge de la rénovation de leur bien car l’entrepreneur a interrompu les travaux sans raison. En fait, malgré le fait que ce dernier Était assuré en RC professionnelle pour son activité, il n’avait pas, en réalité, la capacité juridique d’exercer ce qui avait occasionné la cessation de sa couverture d’assurance par les assureurs en RC décennale et RC professionnelle au motif que ce dernier n’avait pas la capacité d’exercer.

Afin d’être indemnisés de leur préjudice (travaux non achevés), le couple a mis en cause la responsabilité civile de l’assureur en décennale et de l’assureur en responsabilité civile professionnelle, estimant qu’ils auraient dû vérifier la capacité d’exercice de leur assuré.

La cour d’appel de Paris a rejeté leur appel en indiquant « qu’aucun texte légal ou réglementaire ne contraint l’assureur À vérifier la capacité juridique de l’assuré lors du renouvellement tacite du contrat ni lors de la délivrance des attestations.»

La Cour de cassation maintient la décision de la Cour d’appel de Paris.